数字钱包的兴起使得金融交易更为方便快捷,它借助区块链技术的去中心化特点,带来了透明和安全的交易环境。无论是比特币、以太坊,还是各类稳定币,数字钱包作为人们进行加密资产管理的首要工具,其重要性不言而喻。本文将详细探讨数字钱包交易与区块链源码的相关内容,深入了解其背后的技术和实现。

数字钱包,顾名思义,是一种存储数字货币的工具,用户可以通过它发送和接收各种加密货币。数字钱包主要分为热钱包和冷钱包,热钱包与互联网连接,便于交易,但相对更脆弱;冷钱包则离线存储,更加安全。

数字钱包的主要功能包括:

随着区块链技术的发展,各类数字钱包也在不断进化,适应更多的应用场景。

区块链是一种去中心化的分布式账本技术,它通过将多个交易数据打包成块,并通过加密哈希连接相邻的区块,从而保证数据的不可篡改性和可追溯性。每个区块不仅包含交易信息,还包含前一个区块的哈希值,形成一条链式结构。

区块链技术的主要特点包括:

这些特点,使得数字钱包与区块链技术紧密结合,共同打造了一个优质的金融交易环境。

数字钱包的工作原理在于密钥的管理和交易的发起。用户从数字钱包中发起交易时,需要使用其私钥进行签名。这是确保交易合法性的关键过程。一旦交易被签名并发送到区块链网络,矿工将验证该交易的有效性并将其打包到新的区块中,从而完成整个交易过程。

数字钱包操作的基本流程如下:

为了深入了解数字钱包的实现机制,下面将介绍一些常见的开源数字钱包项目的源码分析。这些项目通常采用JavaScript、Python或Java等语言进行开发,可以帮助开发者快速搭建自己的数字钱包。

JavaScript广泛应用于前端开发,因此很多数字钱包选择使用Node.js进行开发。通过其强大的异步处理能力,开发者可以创建出高效的交易系统。以下是一个简化的数字钱包项目结构:

例如,wallet.js中可以实现密钥生成的简单代码:

const crypto = require('crypto');

function createWallet() {

const { publicKey, privateKey } = crypto.generateKeyPairSync('rsa', {

modulusLength: 2048,

});

return { publicKey, privateKey };

}

上述代码中,通过Node.js内置的crypto模块生成一对RSA密钥,便于后续的交易签名过程。

Python因其易读性和丰富的库生态,也被广泛用于数字钱包的开发。可以使用Flask等框架来搭建后端服务,结合PyCrypto库实现加密功能。以下是相关的组件文件结构:

在wallet.py中,生成密钥的代码示例如下:

from Crypto.PublicKey import RSA

def create_wallet():

key = RSA.generate(2048)

return key.publickey().export_key(), key.export_key()

上述代码段中,利用PyCrypto库生成一对RSA密钥,便于用户进行数字交易。

Java语言凭借其稳定性和成熟的生态系统,广泛用于企业级应用开发。在数字钱包的实现中,Java可以与Spring框架搭配使用,提供良好的服务结构。主要的源文件结构如下:

在WalletService.java中,创建密钥的方法示例:

import java.security.KeyPair;

import java.security.KeyPairGenerator;

public class WalletService {

public KeyPair createWallet() throws Exception {

KeyPairGenerator keyGen = KeyPairGenerator.getInstance("RSA");

keyGen.initialize(2048);

return keyGen.generateKeyPair();

}

}

上述示例中,Java使用标准库生成用户密钥对,从而确保交易的安全性。

随着数字钱包的普及,各种安全问题随之而来,因此确保数字钱包的安全性至关重要。用户不仅需要保障私钥的安全,也需要注意钱包应用本身的安全设计。这里有一些有效的措施:

用户应始终使用强密码来保护自己的钱包,并采用多重认证机制。例如,可以结合手机验证码、指纹识别等方式增强安全性。

私钥是用户拥有数字货币的凭证,任何人得到了私钥,即可支配用户的资产。因此,用户应尽量将私钥保存在离线环境中,例如硬件钱包或纸钱包,避免在线泄露。

开发者应定期更新钱包软件,修复已知的漏洞和安全缺陷。此外,用户也需保持软件版本更新,以获得最新的安全补丁。

用户应定期检查自己的交易记录,若发现异常交易,应立即采取措施,如更改密码或密钥等。同时,某些数字钱包提供安全提醒功能,当检测到登录地点或设备异常时,及时通知用户。

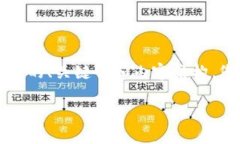

数字钱包和传统银行账户在多方面存在显著差异,主要体现在结构、控制以及使用便利性等方面。

数字钱包采用去中心化的结构,用户对自己的资产拥有绝对控制权。而传统银行账户由银行管理,用户需要遵循银行的规则进行交易,甚至可能受到限制。

数字钱包的转账速度通常远_FAST于传统银行,特别是国际转账,区块链技术能够在数分钟内完成交易。而传统银行的转账可能需要数天时间,且手续费较高。

数字钱包可以用于在线购物和支付、投资和交易等多个场景,极大地方便了用户。而传统银行的服务通常受地域限制,且需要到网点办理。此外,数字钱包24小时不受时间限制,随时随地可以进行交易。

随着技术的发展和用户需求的变化,数字钱包的未来将趋向于以下几个方向。

数字钱包未来将朝着更高的兼容性发展,支持更多类型的数字资产和应用场景。同时,随着技术的进步,数字钱包将具备更多功能,如投资理财、借贷等。

未来数字钱包将会投入更多资源在安全性上,通过 biometrics(生物识别)技术和多重签名机制等手段,提高用户资产的安全保护。同时,用户体验也会随着技术而更为顺畅。

尽管去中心化是区块链的一大特点,未来数字钱包可能会受到政府的监管,要求符合相关的法律规定。钱包开发者需关注这方面的法规,确保合规性,以广泛适应市场。

数字钱包和区块链技术将继续推动金融领域的创新,提升人们的生活质量。虽然还存在不少挑战,但随着技术的不断完善和用户教育的加强,数字钱包源代码的学习与研究仍是一个值得关注的方向。希望本文能为读者解开数字钱包的奥秘,并激发更多开发者在这一领域的探索。

leave a reply